クレジットカード現金化の仕組みや違法性について解説しました。

最終更新日:

※PRが含まれます

クレジットカード現金化を徹底解説

- はじめては買取式が無難。実質換金率が読みやすい。

- 明細や決済パターンで不自然にならない使い方が重要。

- 申込前に見積り内訳・手数料定義・キャンセル条件を確認するべし。

クレジットカード現金化とは、クレジットカードのショッピング枠を使って現金を入手する方法です。

急な出費などで現金が必要になった場合に、すぐに調達できるとして人気を集めています。

本記事では、そんなクレジットカード現金化の概要をはじめ、

- 具体的な仕組みや取引の流れ

- 違法性はあるのか

- 優良業者の見極め方

など、さまざまな観点から詳しく解説していきます。

本記事の目次

クレジットカード現金化の概要

クレジットカード現金化とは、その名の通りクレジットカードの与信枠を利用して現金に変える方法です。

クレジットカードにはキャッシング機能があるため、現金が必要な場合はそちらを利用して現金を借り入れるのが一般的です。

しかし、クレジットカード現金化と呼ばれる取引を利用すれば、キャッシング枠ではなくショッピング枠を利用して現金を手に入れることができるのです。

キャッシング枠を使い切ってしまったり、利息が生まれる行為に抵抗がある方はこの方法が向いています。

簡単な流れとしては、商品を購入してそれを業者に買い取ってもらうことで現金に変えるというシステムとなっています。

そのように感じるかもしれませんが、現金化業者を利用することで、自力で現金化する場合には無い大きな2つのメリットが生まれます。

それは、

- 換金率が高くなる

- 早いスピードで現金を入手できる

という2点です。

なお、利用するカードはVisaカードやmasterカードがおすすめといわれいます。

特にvisaカードは取り扱っている業者も多く、利用しやすいです。

二種類の方法がある

クレジットカードを現金化する方法には「買取式」と「キャッシュバック式」の二種類があります。

それぞれについて解説していきます。

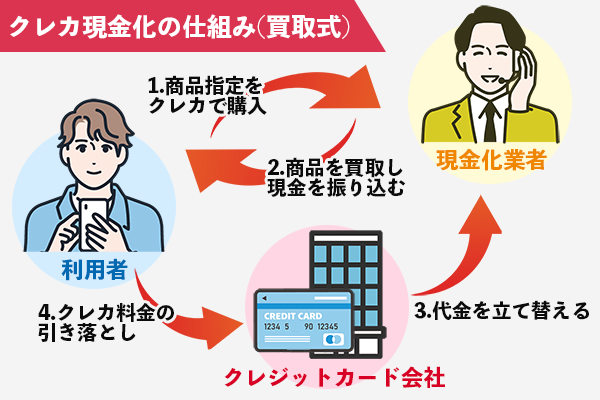

買取式

買取式の場合は、まず業者から指定された商品をクレジットカード決済で購入し、その後その商品を買取業者に売却することで現金を入手します。

対象となる商品は換金率の高い電子ギフト券や商品券、ブランド品などが主です。

この方法では、業者が販売している商品を直接購入するケースや、別のショップで購入した商品を業者宛に送付するケースなどがあります。

業者が販売している商品を直接購入するケースでは、商品はそのまま業者が買い取ることになるので自宅に届かないため周囲にバレにくいというメリットがあります。

買取式の流れ

-

STEP 1

現金化業者に申し込む -

STEP 2

本人確認(身分証明書が必要) -

STEP 3

希望する金額に応じた商品が指定される -

STEP 4

クレジットカード決済で購入する -

STEP 5

現金化業者がそれを買い取る

買取式のメリットデメリット

- 換金率が高くなる傾向がある

- 不要な商品が手元に残らない

- 家族や同居人にばれづらい

- キャッシュバック式と比べて入金までのステップが多い

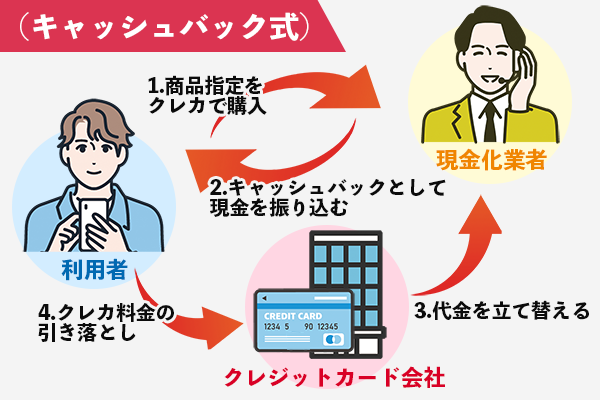

キャッシュバック式

キャッシュバック式は、まず現金化業者が販売するキャッシュバックつき商品をクレジットカード決済で購入します。

商品にプラスしてキャッシュバックという体で現金を入手することができます。

たとえば、1万の商品を買えば9000円がキャッシュバックされる商品を購入し、9000円をすぐに現金として受け取り、後日クレジットカードの引き落とし日に1万分が引き落とされる(1000円が手数料として買取業者の利益となる)といった取引です。

利用者はあくまでもキャッシュバックを現金として受け取ることが目的のため、購入する商品自体には殆ど価値がないことが多いです。

商品は実体のないデータ商品(情報商材)などが用いられることもありますが、質の悪い業者を利用すると最悪の場合「貸付行為」とみなされ、詐欺に巻き込まれる可能性があります。

クレジットカード現金化はあくまでも「売買契約」です。

売買契約の形式を満たすため、優良業者では後日なんらかの商品・商材が送付されてくるといった対策がとられるようになってきています。

このようにキャッシュバック方式では買取式にくらべてリスクが高いので、現在では買取式を採用している業者が増えています。

さらに業者によってキャッシュバックを受ける条件が細かく指定されている場合もあるので、事前にしっかり条件をチェックしておくことも重要です。

キャッシュバック式の流れ

-

STEP 1

現金化業者に申し込む -

STEP 2

本人確認(身分証明書が必要) -

STEP 3

希望する金額に応じたキャッシュバックつき商品が指定される -

STEP 4

クレジットカード決済で購入する -

STEP 5

現金化業者がキャッシュバックとして現金を指定の銀行口座に入金する -

STEP 6

商品が届く

キャッシュバック式のメリットデメリット

- スピードが早い

- 換金率が低くなる傾向がある

クレジットカード現金化は売買契約の実体が必要です。商品・商材の交付が無い等、売買の実態を欠くケースでは

貸付行為とみなされる可能性があり、出資法に抵触する可能性があるので注意が必要です。

申込前に①何を買うのか(商品名/内容)②キャッシュバックの条件と時期③手数料を

書面やチャットで確認・保存してください。

はじめての方は「買取式」から検討するのがおすすめ。入金までの手順はやや多いものの、実質換金率のブレが小さく、届く商品の扱いも明確です。

クレジットカードとその他の現金化の違い

クレジットカード現金化とそのほかの現金化方法(ここでは後払いアプリ現金化と電子ギフト券現金化)との違いを解説します。

利用可能金額が高い

例えば、後払いアプリの限度額が高いもので最大30万くらいなのにくらべてクレジットカードの利用金額は30万〜100万程とかなり高額です。

現金化業者が高額の現金化に対応している場合には、まとまった金額を用意するのにも有効です。

※ただし現金化業者がそこまでの高額現金化に対応していない場合があります。

スピードが早い

クレジットカードを作成する際には時間がかかってしまいますが、すでにカードを持っているならば、現金化スピードはトップレベルになります。

現金化を申し込む際もカードの種類とカード番号をつたえればOKです。

優良業者がわかりやすい

クレカ現金化は現在存在する後払い現金化方法の中でも歴史が深く、長年オーソドックスなやり方として利用されてきました。

中には20年を超える実績を積んでいる業者もあります。

移り変わりの激しいこの業界の中で、長年実績を積んでいる業者は強固なリピーターを獲得してきた優良業者といえるでしょう。

数年で倒産、閉業する業者も多い中、長期間の運営実績を積んでいる業者かどうかというポイントは優良業者の判断材料としてともいえるでしょう。

換金率が安定している

大きく業界全体で比較した時に、クレジットカード現金化会社はかなり高い換金率を謳っている業者が多いです。

クレジットカード現金化の換金率は95%以上などかなり高い数値を掲載していることが多いですが、実際には消費税や手数料などにより金額が引かれて振り込まれることがほとんど。

実質換金率を重要視して比較することが大切です。

たびたび現金化に用いられる電子ギフト券は繁忙期と閑散期の差が激しいということがよく指摘されています。

その理由として、カードの需要と供給の影響を受けやすいということがあげられます。

クレジットカードの場合は繁忙期はギフト券現金化同様にあるものの、換金率の上がり下がりはそこまでなく、安定して高い換金率をキープしていることが多いです。

作成時は審査がある

クレジットカードの作成には必ず審査が必要で、収入などの支払い能力を加味して行われます。収入が足りなかったり、勤務先を疑われたり、ブラックリストに登録されていたりすると審査におちることも多々あります。

審査に時間がかかるうえ、クレジットカード会社から郵送されてくるカードの実物がないと利用することができません。

そのため、もともとクレジットカードを持っていない人が現金化に利用する場合はかなりの時間を要してしまいます。

手元に不要商品が残ってしまう

前の項目でも解説しましたが、電子ギフト券の現金化は自分で購入したものを業者が買い取るので、手元になにかしらの商品が残ることはありません。

しかし、キャッシュバック式の現金化を利用した場合には、不要な商品がてもとに残ってしまう可能性があります。

これにより家族や同居人に現金化利用がばれてしまうリスクにもつながるため、注意が必要です。

電話で本人確認をすることが多い

クレジットカードの現金化が他の現金化にくらべて利用金額が高い場合があるので、少々本人確認が慎重になります。

ギフト券やアプリの本人確認がデータ添付のみで済むことが多いのに対し、電話で直接声を効いて本人確認をするという流れをとっている業者が多いです。

カード会社にバレる可能性

クレジットカードのショッピング枠の現金化は厳密に言えば違法ではありません。

ただし、ほとんどのクレジットカード会社は現金化としての利用を禁止しています。

クレジットカード会社に現金化がバレてしまった場合、規約違反をしたとして罰則をうけることになります。

最悪の場合ブラックリストに乗り、クレジットカードを利用停止・作成出来なくなることも。

さらに、クレジットカード現金化はAmazonギフト券買取業者に比べて悪徳業者が多く存在すると言われています。

審査や利用監視はカード会社ごとにポリシー差があります。普段の利用パターンから急な高額決済・同一事業者連続決済は疑われやすいサイン。分割・リボ変更を多用するのも目立つので注意です。

換金率の相場

クレジットカードの換金率相場は現在、80%前後を推移しています。

業者のホームページには最大98%などの高レートが提示されている場合にも、手数料などが引かれて実質の換金率は80%前後になることがほとんど。

さらにこのレートは利用金額によっても大きく変わってきます。

ただし、なかにはどんな金額で利用しても換金率が一律80%でさらに手数料ゼロ円でという優良店も存在します。

少ない金額から利用したい場合や、面倒な計算をしたくないという人はそのような業者を利用するといいでしょう。

なお、クレジットカード現金化業者が掲載換金率が実質換金率と差が生まれる要因は以下の通りです。

- 各種手数料が引かれる

- 掲載されているのが最大換金率だった場合

- 商品購入時に加算される税金

- 初回利用などのキャンペーン適応の数値だった場合

振込スピードの相場

クレジットカードの振込スピードの相場は30分~1時間程となっています。

他の現金化方法と同様、基本的に即日振込で対応している業者がほとんどですので、急いでいる場合にも安心して利用できます。

クレジットカードをすでに持っている場合には、必要書類をあらかじめ用意しておけばなんと10分程度で現金を入手できることもざらにあります。

ただし、そもそもクレジットカードを持っていない場合、現金化のためにクレジットカードを作ろうとするのはおすすめできません。

なぜなら、審査に時間がかかったり、通過できなかったりする場合があるからです。

クレジットカードを持っていない方は、後払いアプリやキャリア決済を利用した現金化をおすすめします。

【PR】おすすめ現金化業者をご紹介

\その他の優良現金化業者はこちら/

クレカ現金化のリスク・違法性の有無

クレジットカード現金化は刑罰法規に直ちに抵触するわけではありませんが、カード停止等のリスクがあります。

なぜならば、この方法は一般的には「グレーゾーン」と呼ばれ、現金化としての使い方はクレジットカード会社の利用規約に反するからです。

ただし、しっかりと運営されている業者を使えば安全に申し込みができます。

カード会社に現金化利用がバレた場合、信用情報に傷がついたり、新しくカードが作れなくなるなどのリスクがあります。

カード会社にばれることはある?

通常の利用方法であれば基本的に現金化利用がカード会社にばれることはありませんが、利用方法を誤ると危険です。

以下のような使い方はしないように、注意してください。

- 普段とは違う使い方をする(急に高額を使うなど)

- 頻繁に同じ会社から引き落とし

- 普段利用していないカードを急に使う

- 高換金率の商品(商品券やブランド品)ばかり購入する

以上のような行動をとっても、たいていの場合クレジットカードの現金化を最初から疑われるといったことはありませんが、1度怪しまれたことから目をつけられ、そこからバレてしまうといったケースはありえます。

安全に利用するために

では、安全に利用するにはどうしたらいいでしょうか。

安全に現金化するためには、堅実に取引をしている優良業者を必ず選ぶようにしましょう。

優良業者を選ぶポイントとして、掲載情報が充実している点や、サービス対応の親切さなどに注目するとよいでしょう。

一方で悪質な業者を利用してしまった場合、以下のような事例が考えられます。

- 手数料が大幅に引かれ、実質換金率が低くなった

- 電話が一日に何回もかかってくる

- サービス対応が悪い

- キャンセルできなくなった

- 振り込まれずに連絡がつかなくなった

- 個人情報を悪用された

このような悪質業者を選ぶことがないよう、入念に検討するようにしましょう。

少なくとも優良業者を選びましょう

クレジットカード利用に違法性はないが、規約違反になるので注意が必要だということがお分かりいただけたと思います。

利用は慎重にならなければなりませんが、総量規制※によって借入だけでは生活がすることができないという場合にはどうしても利用しなればならないという状況もあると思います。

※借入れは年収の3分の1までという規制

その場合は少なくとも、必ず優良業者を選ぶようにし、リスクを軽減しましょう。

編集部への相談で多いのは手数料の非開示とキャンセル不可の強要です。申込前に見積り内訳の保存(スクショ)とキャンセル条件の確認をしておくとより安心できるでしょう。

クレジットカード現金化の優良業者の選び方

業者を選ぶ際、換金率・振込スピードなどの基本的なスペックはもちろん重要です。

しかし、それらは数値で表すことができるので、少し調べればご自身でも判断しやすいかとおもいます。

それ以外の点で、実はこのポイントが大切!という項目がいくつかありますので解説していきます。

クレジットカード現金化における有料業者の選び方は以下の3ポイントです。

- 手数料の定義と発生条件が明記(振込手数料・事務手数料・キャンセル料の有無と金額)

- 運営会社の実体が確認可能(所在地・電話・運営年数・古物商許可の有無)

- 第三者の口コミ/体験談で傾向が把握できる(良い点・悪い点の両方がある)

手数料も数値で表せるのでは?と思うかもしれませんが、実はクレジットカードの現金化業者ははっきりと手数料を明記していないことがほとんどです。

最終的には書かれていた換金率から40%もの手数料が引かれてしまったという口コミも目にします。

まずは直接問い合わせてしっかり把握しておくことをおすすめします。

また、運営者の情報は細かく掲載されていればいるほど安心して利用できます。

住所・電話番号など基本的な情報が乗っていない場合は注意しましょう。

さらに、運営会社の実績は選ぶ上でかなり重要です。

クレジットカード現金化は歴史が長いので、運営が長い業者では 20年以上という運営実績をもつサービスもあります。

優良業者ではお客様満足度やリピート率なども掲載されていることが多いので注目してみるようにしましょう。

ただし、それらの数値も業者側が一方的に主張しているだけのこともあり信ぴょう性にかけることもありえます。

そんな時、実際に利用した人の口コミをみるのは賢い方法です。当サイトでも口コミを掲載していきますので、ぜひ参考にしてみてください。

クレカ現金化の優良業者を選ぶポイントを詳しく見る

クレジットカード現金化のよくある質問

分割払いやリボ払いに変更するとバレやすくなりますか?

必ずしも即バレではありませんが、短期間に複数の分割変更・リボ化が続くとスコアリング上は不自然です。通常利用に近い決済パターンを崩さないのが無難です。

明細に「現金化」と書かれることはありますか?

カード明細に「現金化」と表示されることは通常ありません。加盟店名や商品名が表示されます。とはいえ同一加盟店への高額連発は目立ちます。

家族にバレにくい受け取り方は?

買取式で「直送・同梱なし」を明示できる業者を選ぶとモノの受け取りが発生しにくくなります。

仕事中に電話確認が取りづらいです。代替手段はありますか?

本人確認の時間帯指定やビデオ通話・音声認証の代替を案内している業者もあります。申込前に連絡手段を相談しましょう。

高額(50万円超)を一度に申し込むのは危険?

高額一括は審査落ち・追加確認の確率が上がります。複数回に分割し、事前見積りで実質換金率を固定できるかも確認をしておくとよいでしょう。

キャンセル料や中途解約金で揉めないコツはなんですか?

見積り内訳とキャンセル条件を書面/チャットで残す、決済前に「手数料」を確認しましょう。スクショ保存が有効です。

クレカ現金化をした人の口コミ・体験談

かきく

no

無名さん

-

この記事の監修

詳細へ現金化plus編集部 管理人

後払い現金化やクレジットカード現金化に詳しい比較メディア運営者。実際に後払い・先払い・クレジット・ギフトカードなどでの現金化を多数経験し、その体験を元に情報を発信しています。

そのほかにも優良業者を選ぶコツやかしこく現金化する活用法を発信しています。詐欺や悪質な業者にひっかからないよう、ぜひ当サイトをお役立てください。